HEARTS är en svensk studie om pensionsövergången som genomförs vid AgeCap Centrum för åldrande och hälsa Göteborgs universitet. Projektet finansieras av forskningsrådet för hälsa, arbetsliv och välfärd, Forte.

Ekonomiska faktorer skiljer mellan män och kvinnor

Män ges ofta bättre ekonomiska erbjudanden för att gå i pension, medan kvinnor oftare har lägre pensionsinkomst och är mer oroliga för sin ekonomi efter pensioneringen.

Beslutet att gå i pension eller att fortsätta arbeta är beroende av flera olika ekonomiska faktorer, vilka i sin tur varierar i betydelse för män och kvinnor. Med dagens pensionssystem är det viktigt att tänka på pensionen redan i början av arbetslivet, eftersom hela den yrkesverksamma perioden är avgörande för den kommande pensionsinkomsten.

I det tidigare pensionssystemet var det endast de 15 bästa åren som låg till grund för pensionen, men flera reformer runt millennieskiftet förändrade situationen. Många av dagens pensionärer saknar tillräcklig kunskap om konsekvenserna av pensionsreformen, vilket i sin tur gör dem dåligt förberedda på de nya villkoren. Vid vilken ålder man väljer att gå i pension är därför till stor del beroende av individens ekonomiska förutsättningar.

I det svenska forskningsprojektet HEARTS – Health, ageing and retirement transitions in Sweden – studeras pensionsövergången genom en årlig enkät till cirka 6 000 personer från hela Sverige. Enkäten innehåller frågor om såväl arbete och privatliv som tankar och funderingar kring pensionen.

Deltagarna var vid studiens start 2015 mellan 60 och 66 år och var antingen yrkesverksamma eller hade redan gått i pension. HEARTS-studien är även kopplad till registerdata från Statistiska centralbyrån som innehåller information om inkomst. De siffror som redovisas här baseras endast på data från studien samt registerdata för undersökningsgruppen.

Fakta

HEARTS

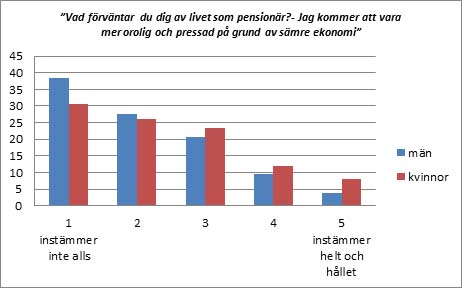

Figur 1. Andel som förväntar sig att vara stressade på grund av sämre ekonomi efter pensioneringen.

De flesta som närmar sig pensioneringen är inte särskilt oroliga för den kommande pensionsinkomsten, men det finns systematiska skillnader mellan könen: Bland kvinnorna känner sig åtta procent stressade inför en förväntad lägre inkomst efter pensioneringen, bland männen är denna siffra endast fyra procent. 38 procent av männen och 31 procent av kvinnorna känner sig inte alls stressade över ekonomin (figur 1).

Skillnaderna relateras till en lägre livsinkomst bland kvinnor, vilket i sin tur leder till både lägre statlig pension och lägre tjänstepension. Tjänstepensionens betydelse för den totala pensionsinkomsten har ökat kraftigt de tjugo åren. Bland människor i övre delen av inkomstfördelningen utgör tjänstepensionen den största delen av pensionsinkomsten.

Analyser inom HEARTS-projektet försöker förklara pensionsgapet mellan män och kvinnor och pekar på att tidigare inkomstskillnader under medelåldern har stor betydelse. Detta resultat är helt i linje med pensionssystemets logik. Därför är det viktigt för yngre människor att tänka på pensionen. Ännu i dag är det i huvudsak kvinnorna som jobbar deltid eller lämnar arbetsmarknaden helt och hållet under småbarnsåren, vilket i sin tur får stor inverkan på den kommande pensionen.

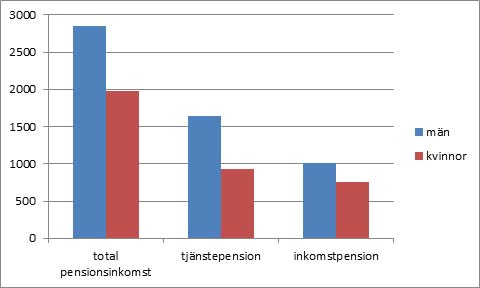

När man undersöker den genomsnittliga pensionsinkomsten från olika källor för nypensionerade män och kvinnor i dag, ser man stora skillnader. Män får betydligt högre inkomstpension och tjänstepension. Under inkomståret 2015 fick de nypensionerade männen i genomsnitt cirka 90 000 kronor mer i pension än de nypensionerade kvinnorna.

Figur 2. Årlig pensionsinkomst i 100 SEK för män och kvinnor 2015.

Figur 2 visar den genomsnittliga årliga pensionsinkomsten för män och kvinnor under 2015. (Notera att medelvärdet är beräknat för alla som har mer än noll kronor i årlig inkomst i varje kategori. Det vill säga, medelvärdet för exempelvis tjänstepensionen är inte beräknat för de som helt saknar tjänstepension.)

Förekomsten av garantipension är högre bland kvinnor. 47 procent av alla kvinnor som är 65 år eller äldre och heltidspensionärer får garantipension, men bara 14 procent av alla män. Garantipensionen är ett grundskydd för dem som haft ingen eller väldig låg inkomst under livet och betalas ut tidigast vid 65 år. Därför kan det vara viktigare för kvinnor att jobba till minst 65 år då de får garantipension.

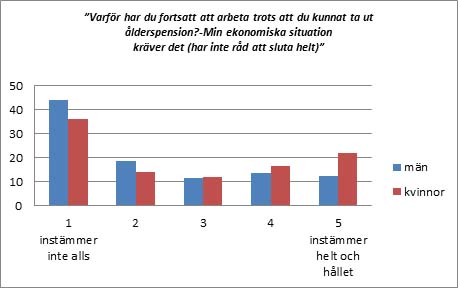

Ibland kan pensionsinkomsten vara för låg och man bestämmer sig att fortsätta jobba även om man redan tar ut pension. När man frågar män och kvinnor som jobbar och tar ut pension samtidigt varför de fortsätter att arbeta är det i huvudsak kvinnorna som anger att det till stor del är på grund av ekonomin (figur 3).

Beslutet att gå i pension är beroende av många olika överväganden. Bland annat spelar hälsa och motivation en stor roll. Oberoende av livsinkomst kan det också finnas andra ekonomiska faktorer som kan vara av betydelse för beslutet att gå i pension. Vissa får ekonomiska erbjudanden när de går i pension.

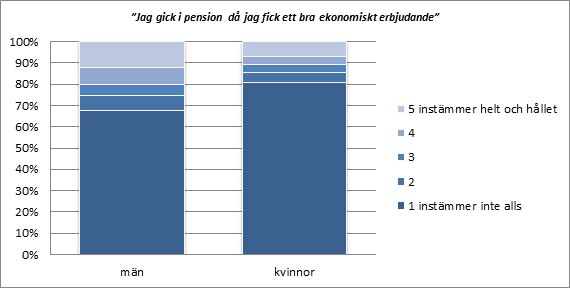

Men även detta verkar vara vanligare bland män än kvinnor. Tolv procent av männen men bara sju procent av kvinnorna i HEARTS-studien rapporterade ett fördelaktigt ekonomiskt erbjudande som avgörande för beslutet att gå i pension. 80 procent av kvinnorna svarade att ekonomiska erbjudanden inte spelade någon roll för deras beslut att gå i pension. Bland männen var denna siffra mindre än 70 procent (figur 4).

Figur 3. Andel män och kvinnor som fortsättar att jobba av ekonomiska skäl när de har tagit ut pension.

Figur 4 . Betydelsen av ett bra ekonomisk erbjudande för beslutet att gå i pension.

Fler artiklar ur temat

Barnbarn och föräldrar har betydelse för pensionstidpunkt

Det är inte ovanligt att mor-eller farföräldrar själva har en äldre förälder med omsorgsbehov och samtidigt förvärvsarbetar. Politiker som vill skjuta fram arbetsmarknadsutträdet bör beakta att familjen har en stark inverkan på när en person går i pension.

Mer nöje än nödvändigt ont att fortsätta arbeta

De 65–76 åringar som fortsätter arbeta känner ofta ett starkt personligt engagemang i sitt arbete och vill anpassa det efter egen förmåga och intresse.

Vid 67 sätter lagen punkt

Pensionssystemet innehåller många incitament för att skjuta upp pensionsuttaget så länge som möjligt, men vid 67 blir ålder en giltig grund för uppsägning. Möjligheten att välja att gå i pension eller inte påverkas i hög grad av juridiken.

Bridge employment – ett fortsatt arbetsliv

Många som fortsätter jobba efter 67 tar anställning i något av de tjänsteföretag vars affärsidé är just äldre personers arbete. God hälsa är en förutsättning och ekonomisk vinning ett viktigt incitament — i kombination med viljan att söka utmaningar och…